転職で知った源泉徴収のしくみ

給与所得者(サラリーマン)の所得税と住民税について、今回は所得税について考察してみます。

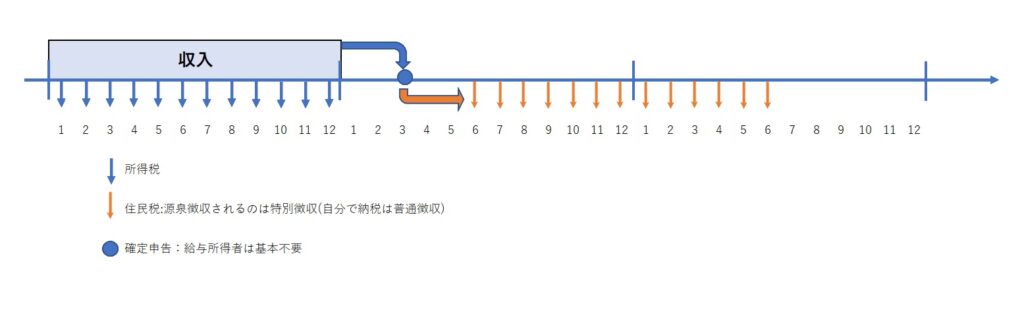

給与明細の所得税と住民税は一年ズレている

「所得税は先払い、住民税は後払い」という前提を妻に話をしてみても、ピンときていませんでした。意外と源泉徴収について「実はよくわかっていない」という人は少なくないようです。

毎月の給料から天引きされている税金について知らないなんて変な話ですよね。こう言う私も、転職する前は20年間、天引きされている税金のことは詳しく考えたこともありませんでした。

先払い、後払いという点について、わかりやすい図があったので参考に作成してみました。青色↓の所得税は今の収入に対して、毎月源泉徴収されています。

一方のオレンジ↓住民税は、前年の収入(課税給与所得金額)に対して、翌年に支払うように(後払いに)なっているのがよくわかります。

毎月の給与明細に書かれている、所得税と住民税は、どちらも「課税給与所得金額」に対して計算された金額を支払っていますが、所得税は今年の所得税を前払い、住民税は前年の住民税を後払いしている、つまり一年ズレているのです。

給与明細では見えない「所得税」の源泉徴収

所得税とは、で検索してでてくるのが下記のような説明です。

所得税は、個人の所得に対してかかる税金であり、「1年間のすべての所得金額」から「所得控除額」を差し引いた残りの金額(課税所得金額)に税率を適用して税額を計算します。(国税庁ホームページより)

「あれ、1年間の全ての所得金額から?」「毎月、給料から天引きされているのに、どういうこと?」となるのが普通の感覚ですよね。

上記の説明は、給与所得だけではない所得を得ている人が行っている「確定申告による納税」にあてはまる説明文です。

厳密には、「源泉徴収による納税」にも結果的にあてはまる説明文ではあるのですが、給与所得者(サラリーマン)は、毎月の給与から天引きされているから、「1年間のすべての所得金額」と言われてもピンとこないのは当然です。

源泉徴収とは、給与を支払う者(会社など)が支払金額から税金(=源泉徴収税額)を差し引いて、本人に代わって国に納付する仕組みのことです。

勤務先が天引き(源泉徴収)した税金を納付するため、給与所得者は基本的に「確定申告による納」を行う必要がないのです。

「知っているよ、毎月天引きされている所得税は正確な金額ではないし、保険などの控除もあるから、年末調整するのだよ」というところまでご存じの方は少なくありません。

しかし、仮に従業員を雇った社長になったと想像してみてください。

今月の給料からいくら所得税を天引きしたらいいのでしょうか?

この問いに応えられる人は、給与所得者(サラリーマン)には少ないでしょう。

給与天引きの所得税を計算してみよう

前職の大手企業、現職の中小企業、両方の給与明細から所得税額を計算してみたのですが、金額が一致しなくて大変でした。

からくりは、2種類ある算出方法にありました。

①電子計算式から求める所得税

②源泉徴収税額表(月額表)から求める所得税

支給額から社会保険料を控除(差し引いて)するところまでは①②も同じです。これを、「その月の社会保険料等控除後の給与等の金額」と言います。

①は、金額の高さに応じた税率をかけて、実際の控除額を計算するだけでなく、基礎控除額も考慮して計算します。

一方で②は、「その月の社会保険料等控除後の給与等の金額」を求めた後の計算を実行したあとの結果だけを表にしてあるイメージです。

②はある程度の金額の範囲ごとにまとめられているため、おそらく中央値でも計算結果ですので、①と②は完全に一致はしません。

私の場合、大手企業で勤めていた際には①の方法で所得税が計算されていて、中小企業では②で算出されていたのですが、そこに気が付かずに何度も計算をし直すはめになりました。

今回は、下記のリンクを参照して自分の所得税を算出して、給与明細と一致しているかを確認しました。ご参考まで。